中央銀行為抑制房市投機與囤房行為,中央銀行總裁楊金龍昨(19日)宣布第7波房市管制、6大措施,外加調升存款準備率1碼(0.25個百分點)。央行收緊資金,楊金龍更宣示要給炒房投資客一點教訓。此次管制也被外界喻為「央行史上最狠打房」。

央行大動作打炒房,表示為進一步強化管理銀行信用資源,抑制房市投機與囤房行為,並引導信用資源優先提供無自用住宅者購屋貸款,茲修正「中央銀行對金融機構辦理不動產抵押貸款業務規定」,於9月20日起開始實施。

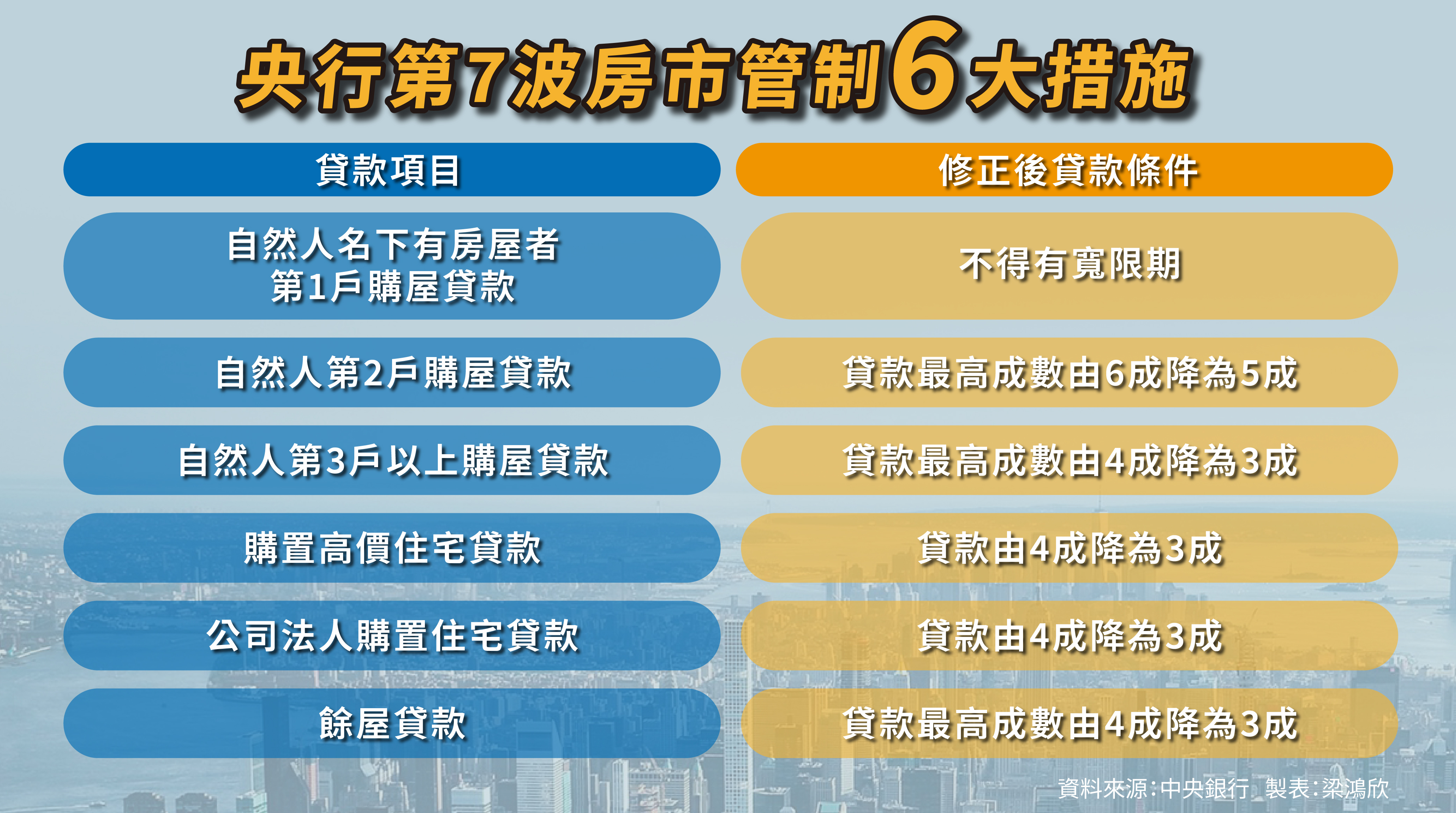

央行宣布6大措施,第一,自然人名下有房屋者,第1戶購屋貸款不得有寬限期,亦即為名下有房者購屋貸款不得有寬限期;二,自然人第2戶購屋貸款,最高成數由6成降為5成,並擴大實施地區至全國;三,自然人第3戶以上購屋貸款最高成數由4成降為3成;四,購置高價住宅貸款由4成降為3成;五,公司法人購置住宅貸款由4成降為3成;六,餘屋貸款最高成數由4成降為3成。

另外,央行說明,理事會一致同意維持政策利率不變、調整選擇性信用管制措施及調升新台幣存款準備率0.25個百分點。央行認為,搭配調升存款準備率,透過加強貨幣信用之數量管理,以強化央行道德勸說措施及本次選擇性信用管制措施成效,將有助進一步減緩信用資源流向不動產市場。新台幣活期性及定期性存款準備率各調升0.25個百分點,自10月1日起實施。

央行將持續關注國內通膨發展情勢,並關注主要經濟體貨幣政策動向、大陸經濟下行風險,以及地緣政治風險、極端氣候等對國內經濟金融情勢之影響,適時調整貨幣政策,以達成維持物價穩定與金融穩定,並於上述目標範圍內協助經濟發展之法定職責。

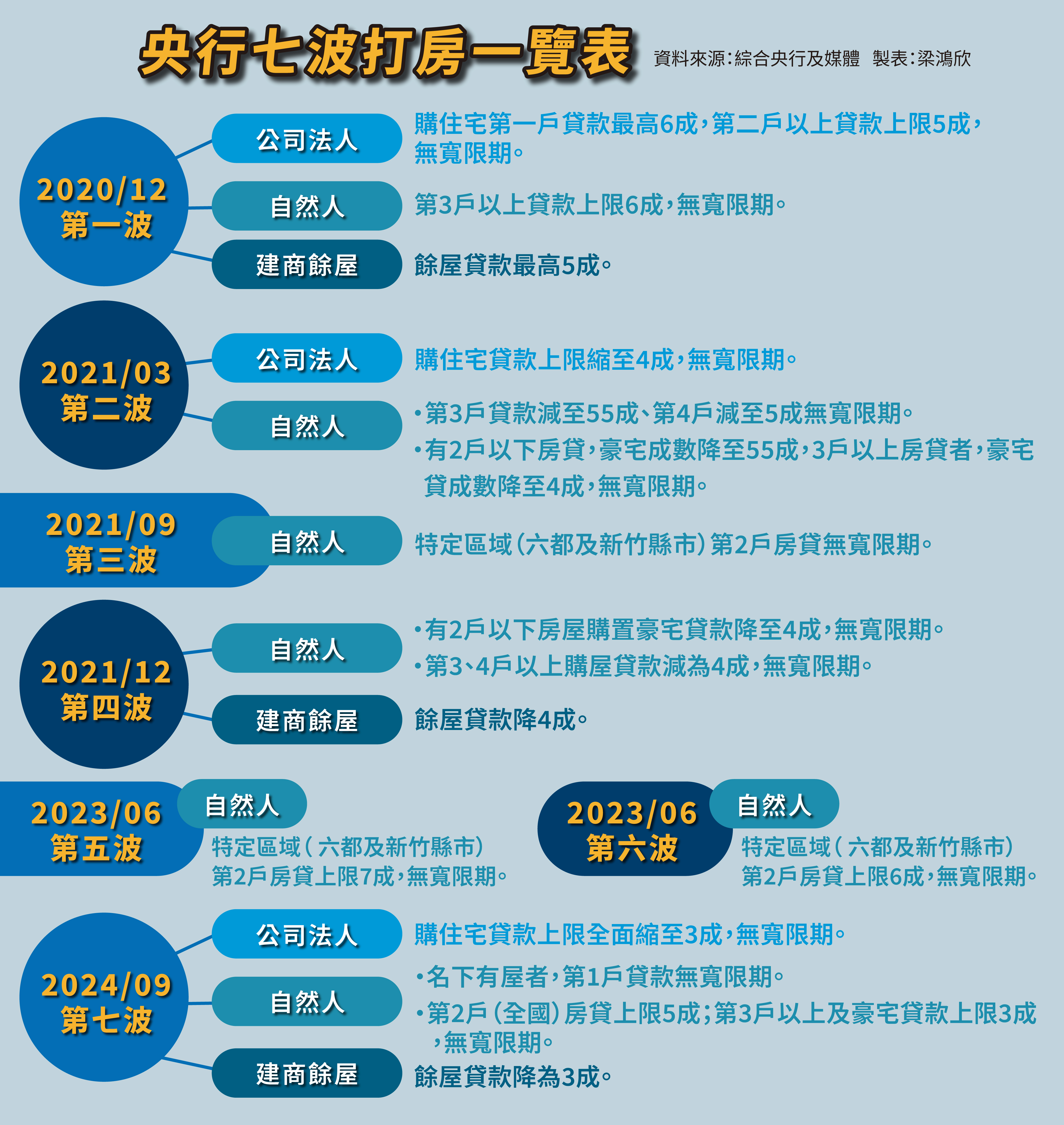

央行強調,自2020年12月以來,六度調整選擇性信用管制措施,實施迄今,有助銀行降低不動產授信風險,不動產貸款之逾放比率仍維持低檔,信用品質尚屬良好。惟2023年下半年起,房市交易成長回升,房價漲幅擴大,帶動購置住宅貸款年增率持續上升,至2024年8月底為11.0%,是2006年5月以來新高,另建築貸款年增率亦回升,至8月底為5.0%,致全體銀行不動產貸款占總放款比率(不動產貸款集中度)居高,至本年8月底為37.5%,接近歷史高點之37.9%。

為此,央行祭出第7波房市管制措施,且19日宣布後,隔日(20日)即刻實施,沒有任何緩衝期。楊金龍昨也說要向投資客宣示,「不再是想貸多少、就能貸多少,同時也要告訴社會大眾,房市必須cool down(冷卻)」,展現打擊投資客、屯房族的決心。