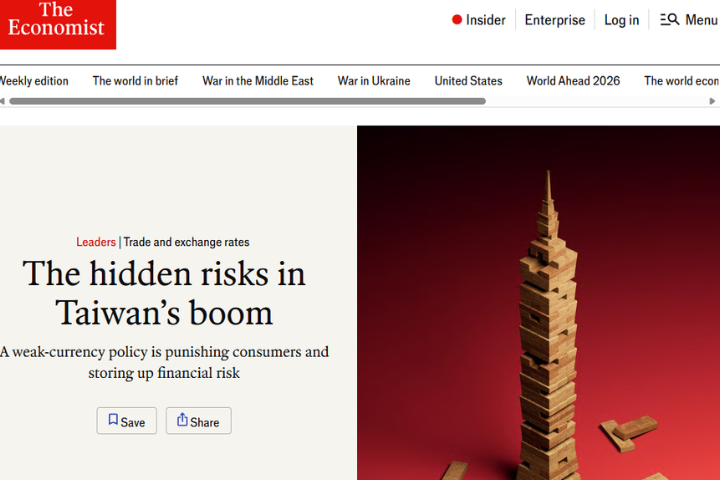

在出口屢創新高、經常帳順差長期大幅累積背景下,最新一期《經濟學人》將台灣的經濟結構問題定義為「台灣病」,核心即國家透過長期壓低新台幣匯率,等同以「隱性補貼」維持出口競爭力。財經媒體人沈雲驄分析,《經濟學人》的警告意味清楚:台灣必須盡快擺脫這種依賴低匯率的成長模式。

長期低匯率=出口補貼 代價由全民承擔

沈雲驄在其臉書發文指出,根據大麥克指數,台幣被低估高達 55%,是全球最被低估貨幣。這代表出口商享有不合理的匯率補貼,而成本轉嫁到家庭與薪資階層身上。

他解讀,《經濟學人》稱之為「隱形稅」——因台灣大量依賴進口食物、燃料與生活品,低匯率直接壓低家庭購買力。與此同時,過去 25 年台灣勞動生產力翻倍,但薪資不但未成長,單位勞動成本更下滑 25%,顯示工人在出口奇蹟中實質分配縮小。

資金氾濫推升房市泡沫 房價所得比居全球高位

沈雲驄強調,維持低匯率的代價也反映在房價上。政府印製台幣購入外匯,使系統充滿資金、利率長期偏低,直接催生房價飆升。

自 1998 年以來,台灣房價已上漲四倍,台北房價所得比中位數達 16 倍,高於首爾、倫敦、紐約。沈雲驄形容:「出口帶來的繁榮,最終成了壓垮年輕世代的房價。」

壽險業美元曝險攀升 匯率劇震恐引發系統性危機

《經濟學人》更提出金融面警訊:外匯存底累積至 6000 億美元、占 GDP 72%,使台灣金融體系形成「美元資產、新台幣負債」的不對稱結構。

沈雲驄說,大量順差資金流向壽險業購買美國公債,一旦美國降息或美元走弱,壽險業的資產負債表將首當其衝,可能衝擊金融穩定。他形容這是「長年壓低台幣的最大後遺症之一」。

央行權力過大成結構性問題 匯率懸置改革更困難

《經濟學人》罕見點名台灣央行在政治與財政上權力過大。多年匯市操作產生巨額盈餘,成為政府約 6% 的收入來源,遠高於先進國家平均的 0.4%。沈雲驄指出,這導致央行在制度上有「維持現狀」的誘因,使匯率改革更趨困難。

他提醒,央行雖否認刻意壓低匯率,但若匯率自由浮動,外匯存底大幅成長的現象不應持續 20 多年。

美元走弱、美國壓力將使台灣面臨升值時刻

沈雲驄警告,台灣可能迎來兩股外部壓力:一方面,美元若持續走弱,壽險業與金融體系的風險將快速浮現,另方面,美國可能透過貿易或安全談判要求台幣升值。

他說,韓國、日本、中國都曾在川普政府下進行相關協商,而台灣尚未,未來更可能成為談判焦點。

必須脫離出口補貼模式 新台幣升值應成改革起點

沈雲驄引述《經濟學人》的核心建議表示,台灣要拆解過時的匯率干預模式,逐步放寬匯率控制。他認為,這意味新台幣應朝合理升值方向調整,讓民眾不再替出口業者承擔成本。

改革勢必帶來陣痛,部分依賴匯率補貼的外銷廠商可能縮編,壽險業也需要調整資產配置。但沈雲驄強調,這些風險可管控,也有國際成功案例可借鏡,包括新加坡與中國多年的匯率升值路徑。

他強調:「唯有脫離低匯率的出口補貼模式,台灣人才有機會真正分享出口奇蹟的成果。」