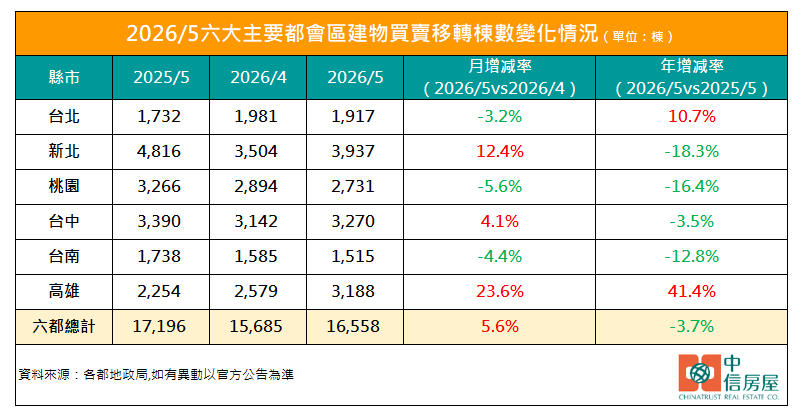

根據六都地政局公布的5月份建物買賣移轉棟數,2026年5月台北市1,917棟、月減3.2%、年增10.7%,新北市3,937棟、月增12.4%、年減18.3%,桃園市2,731棟、月減5.6%、年減16.4%,台中市3,270棟、月增4.1%、年減3.5%,台南市1,515、月減4.4%、年減12.8%,高雄3,188棟、月增23.6%、年增41.4%,5月六大主要都會區總計建物買賣移轉棟數16,558棟、月增5.6%、年減3.7%。

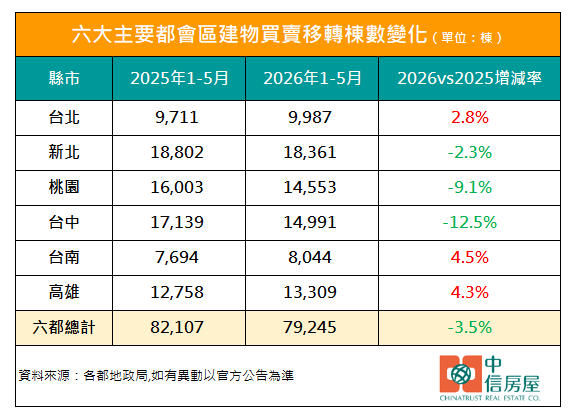

觀察2026年1-5月六都建物買賣移轉棟數表現,台北市9,987棟、年增2.8%,新北市18,361棟、年減2.3%,桃園市14,553棟、年減9.1%,台中市14,991棟、年減12.5%,台南市8,044棟、年增4.5%,高雄市13,309棟、年增4.3%,1-5月六都總計79,245棟、年減3.5%。

中信房屋研展室副理莊思敏指出,從本月買賣移轉棟數來看,僅新北與高雄在新案交屋的挹注下,移轉量出現顯著攀升;其餘主要都會區則較4月大致持平,甚至略有回落,反映整體市況仍偏疲軟。究其原因,還是在於買賣雙方對價格認知存在落差。近期實際出門看屋的民眾雖有增加,但因價格難以達成共識,加上央行理監事會前夕市場觀望情緒較重,導致成交節奏放緩、交易週期拉長。

莊思敏表示,本季央行理監事會議即將登場,房市信用管制是否會進一步放寬,再度成為市場焦點。在台股表現強勁、市場資金充沛的背景下,央行對於房市政策的態度勢必會更加審慎,以免貿然鬆綁引發市場過熱。考量到房市已經進入盤整期,交易量大幅下滑,個別區域房價亦有所修正,加上銀行不動產貸款占總放款比率已降至35.42%,回到第七波信用管制前的水準,因此現行的信用管制措施確實存在適度調整的空間,但預期政策仍將以精準調控為原則,鬆綁幅度應相對有限。

莊思敏指出,目前市場上的投資客已大量退場,現階段的購屋主力主要分為兩大類,其中自住客群多青睞低總價、符合新青安貸款額度的產品,而置產族群則傾向將股市獲利的部分資金,轉往更保值、更穩健的不動產,因此高總價產品未來的表現,同樣值得關注。